WealthNaviでほったらかし投資4年間

2017年6月、25歳で投資をはじめてそこで選んだのがWealthNaviでした。4年間ほったらかし投資を続けた結果をここで大公開します。

この記事を読まれる方は「WealthNaviをこれから始めようとしている」、「WealthNaviを始めたばかりで、どのくらいのリターンをもたらすのかを知りたい」という方がほとんどだと思います。

投資初心者で日中は仕事があって細かく株価を見たり、株の売り買いをすることができない自分でも期待を大きく超えた成果を挙げたWealthNaviの運用成績を紹介したいと思います。

WealthNavi以外のiDeCoやつみたてNISAの成果も含めての4年間の結果は次の記事を見てください。

-

-

【2021年】4年間ほったらかし投資実績をブログで大公開|ポートフォリオごとの含み益、利回り実績を紹介

2021/6/16 投資

ほったらかし投資を始めたきっかけ 仕事をはじめて3年25歳から投資をはじめました。始めたのは2017年で今月でちょうど4年になります。 最初に私のプロフィールと投資に至った経緯を書きます。 プロフィー ...

それではここからWealtNaviの運用成果を公開します。

10秒でわかる。WealthNaviとは?

WealthNaviとは?

- 口座開設、開始前に1から5のリスク許容度を決める

- 毎月の引き落とし額を決定する

- 後は毎月、自動的にポートフォリオが組まれ分散投資がされてほったらかすだけ

- 気づけば銀行利息よりも桁違いのリターンを得られる

WealthNaviは忙しいビジネスパーソンの資産運用にうってつけ

細かいことを除けば、口座開設をして引き落とし銀行口座を設定して、リスク許容度(債券や金などの安定資産多めの設定よりか、値動きが大きい米国株式多めの設定よりか)を決めて、毎月の投資金額を決めるだけで投資が始められます。

銀行口座に貯金をする感覚で投資ができて、銀行の利息とは桁違いのリターンをもたらす、画期的な投資をWealthNaviは提供しています。

4年前投資を始めたときに、知識ゼロの段階で出会ったWealthNaviに対して当初は「そんなうまい話あるわけがない」と懐疑的でした。しかしながら、長期分散投資の理屈を知ってとにかく毎月仕事の給料が入ったら10万円をWealthNaviに突っ込み、後はほったらかすということをしばらく続けました。

4年前は銀行普通預金から定期預金にすることを検討するくらいの知識レベルだった自分が、当時期待していたものから比べ物にならない成果をWealthNaviの運用によって得ることができした。

普段忙しく仕事をしている全てのビシネスパーソンの資産運用の初手としてぜひおすすめをしたい、WealthNaviのリアルな運用結果を次にまとめます。

WealthNavi4年間の運用成果

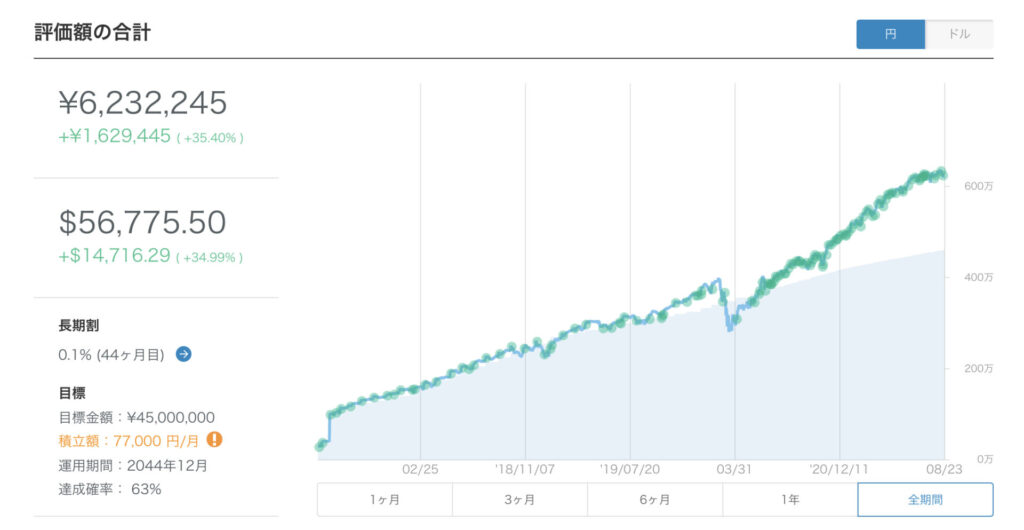

4年間の運用結果(44ヶ月目)

投資総額:¥4,602,800

評価額:¥6,232,245

損益額:¥1,629,445(+35.40%)

ズバリ、いくらを投資していくらのリターンがあったのかをまず記載しました。

毎月コツコツ5から10万円を積み立て続け、4年で総投資額は約460万円。それに対して評価額は600万円を超える金額になり、たった4年間で160万円ものリターンを得ることができています。年間で40万円近くものリターンを得ている計算になり、ちょっとしたボーナス1回分をただただお金を積み立てただけで増やしたことになります。

もし4年前の自分がWealthNaviを知らず、定期預金に積み立てをしていたら、金利が良いものでもリターンは1万円行くか行かないかだったと思います。単純計算でいうと定期預金で資産運用するのに比べ160倍もの成果を上げたことになります。

もっと早くから知っていれば、と思うほどの期待を大幅に上まるリターンを生み出しています。

4年間のWealthNaviでの投資推移

WealthNaviのページで実際に見ることができる投資推移のグラフを公開します。

みていただくとわかる通りですが、2019年末のコロナ禍の急速な拡大から大きな転換点を迎えています。各国政府の異次元の市場への介入やコロナ禍においてハイテク系のビジネスの伸びが米国株価を押し上げたことにより、米国株が多くポートフォリオに組み込まれているWealthNaviの運用成績は飛躍的に伸びました。

2019年の3月にはコロナ禍の影響で損益が-60万円になったときにはどこまで下がるんだと絶望しましたが、一転この2年で160万円まで損益は伸び続けました。

長期分散投資は世界経済が右肩上がりで伸び続けるという前提のもと成り立っている投資です。コロナ禍という人類にとって大きな危機が訪れても、世界は成長を続けているので、私の個人的な考えでは世界経済が右肩下がり下落し続けることはないと考えています。なので一時的な危機により元本割れを起こすことがあっても、投資を続けることで基本的にはプラスのリターンを得られると考えています。もし右肩下がりを続けるような局面があるとしたら、人類が滅びることを意味すると思いますので、投資とか言っている場合ではなくなるでしょう。

なので私自身はこれからもWealthNaviでの投資は継続をしていく予定です。

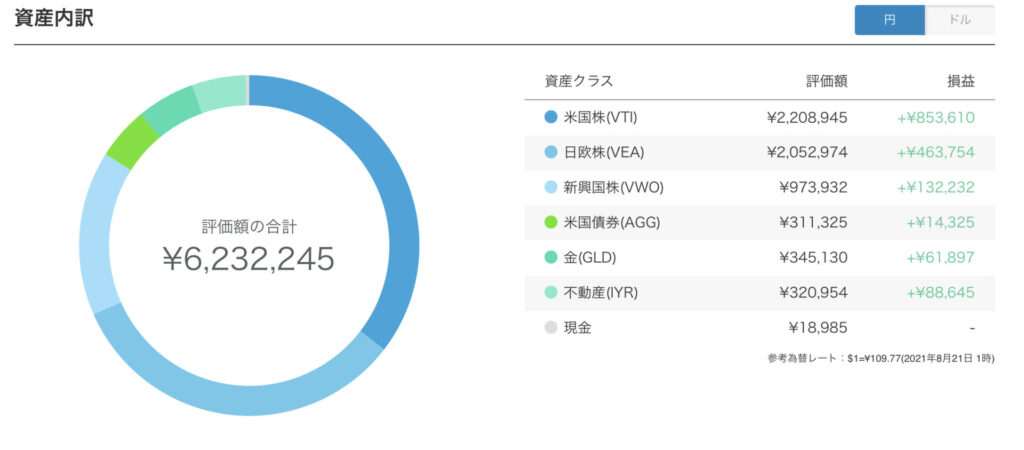

WealthNaviのポートフォリオ

WealthNaviの投資ポートフォリオは設定したリスク許容度によって、最適な配分自動的に投資されます。そのため基本的にポートフォリオを気にすることはほとんどありませんが、単純に興味と別の投資を始める際には非常に参考になりました。

現在のポートフォリオはWealthNaviの画面上で次のように確認することができます。

リスク許容度5はこのようなポートフォリオになっていて、米国株と日欧株で3分の2を占めるポートフォリオになっています。リスク許容度を下げると債券や金などの安定資産の割合が増えます。

損益は米国株の伸びが顕著であることがわかります。米国株はリーマンショックやコロナ禍が起こった後や、政治的な混乱にって一時的に値を下げることがあってもその後の回復力と成長力はずば抜けています。この結果を参考に、後から始めたiDeCoや積み立てNISAのポートフォリオには米国株式のインデックス投資ファンドを多く組み込むようにしました。

4年前に投資を始める前に1番悩んだのがポートフォリオの構築でしたが、リスク許容度を決めて引き落とし金額を決めるだけでこのポートフォリオが自動で組まれて、リバランスも全て勝手に行われるというのは画期的でした。投資を開始した当初のWealthNaviは設立1年目で投資最低金額も100万円からと勇気のいる選択でしたが、この選択は間違いなかったです。

4年の投資でわかったWealthNaviのリスク

気になるWealthNaviのリスクですが、4年間を通して私自身が感じたリスクは次の3点です。

3つのリスク

- 急な現金の引き出しはできない

- 引き出したい時に相場が下落側面だと損をする場合がある

- リターンが高い投資は他にもある

急な現金の引き出しはできない

WealthNaviの出金は原則3営業日がかかります。なので、今日急ぎで多額の現金が必要になって引き出したいといったことには対応できません。また下落側面になったのでプラスが出ている今のうちにすぐ出金したいということもできません。

個人的には2度出金を考えたことがあります。1回目は2018年の新婚旅行に200万円近くを使ったので手元の現金が少なくなった時に引き出そうとしたのと、2回目はコロナの状況がかなり深刻な事態になりそうだということがわかった2019年の2月の時でした。

どちらも今の段階で引き出すと、長期割が効かなくなるのと成果が出てくるのはこれからだと出金を思いとどまりました。1回目の時は手元現金が減りましたがその後にまとまった現金の出費予定がなかったのと、2回目の時には現金も500万円近くあったのでそれらも出金を思いとどまった要因でもあります。

引き出したいタイミングで下落側面の場合がある

お金を使いたいというタイミングの時に下落側面の場合もあります。

私が出金を考えたと書いた2回のタイミングはともに、相場の下落側面で損益がマイナスが発生している時でした。ここでもし資金を引き上げていたら損をしていて終わりということになっていたので、絶対にお金が必要という状況になっていなくて良かったと感じています。

まだ経験していませんが、子供ができると学校の授業料や塾や習い事で思わぬ出費が重なることがあるでしょう。そんな時に手元の現金が減った時には、どうしてもまとまったお金の出金が必要になると考えられます。

下落側面での出金が必要にならないよう、計画的に手元の現金と投資の配分は決めておく必要があると思います。

私自身は1年半仕事をしなくても生活できる分の資金は現金で残しておくようにしています。そうすることで投資に対しての心の余裕も生まれますし、下落側面になった場合でも逆に安く買えるとポジティブな気持ちでいることができます。

リターンが高い投資は他にもある

WealthNaviでの投資は銀行預金や定期預金と比較すると、手軽さと成果が出る可能性の高さから非常におすすめできる投資の一つであることは確実に言えます。

ただ、私自身投資に興味を持ち4年前から投資を始めましたが、調べていくうちにWealthNaviよりもリターンを得られる可能性のある投資の選択肢には出会います。種類としては株式投資はもちろんのこと、FXや不動産、ベンチャー投資などなどです。

シミュレーションをしたところWealthNaviで得られるリターンの数倍から数百倍という成果を得られる可能性があるものもありました。また、WealthNaviは手数料が1%(長期割で割引あり)というのも、自分自身で同じようなポートフォリオを組んで運用すれば信託報酬しかかからないのでこの手数料も0.1-0.2%ほどまで落とせる可能性もあります。

とはいえ、そこは投資でどこまでお金を得たいのかにもよって来ると思います。私は本業はマーケティング支援の仕事で、投資はあくまでも寝ているお金を手間をかけずに増えればいいという感覚で考えています。なので毎日株価をみて、何かしら調整してということを仕事の合間、もしくは仕事をやめてそこまでをしようとは考えていません。

WealthNaviの手軽さとさらに、リターンの高さを兼ね備えた投資サービスがあれば乗り換えも検討をすると思います。

リスクまとめ

WealthNaviのリスクとして書きましたが、長期分散投資を行う際のリスクとほぼイコールです。残るはWealthNavi自体の運営会社自体はどうなのか?倒産して資金が戻ってこないということがないのかは気になるところだと思います。

4年前の2017年の投資開始当初はWealthNaviを運営しているウェルスナビ株式会社自体に問題ないのかが不安でした。2015年に設立した会社でサービスは2016年に開始したサービスで、最低投資金額は100万円でいきなり投資開始するには躊躇する金額設定でした。ただ当初から預金保険基金への加入と顧客資産とWealthNavi資産の分別管理をしていると明言されていたので、万が一の倒産の場合でも預けている資産は保護されることは分かっていたので安心して投資をしました。

現在では各種銀行や企業との提携によるサービス展開、増資、マザーズへの上場などビジネスとしても好調が伺えます。

まとめ

4年間で460万円の投資に対して160万円のリターンを得られたこのWealthNaviに私自身は非常に満足しています。

特に満足の点はリターンもそうですが、「手軽さ」が最も気に入っているポイントです。リスク許容度を決めて、引き落とし額を決めれば最適なポートフォリオをもとに分散投資ができて、ポートフォリオのメンテナンスも全自動で行ってくれて、毎日株価と睨めっこしたりする必要がないことは素晴らしいと感じます。

給与口座でお金がただただ眠っている、多くのビジネスパーソンにおすすめしたい投資サービスです。